Veja como renegociar dívidas em atraso

Uma dívida de R$ 13.500 no cartăo de crédito e no cheque especial fez o advogado carioca Luís Eduardo Candeas buscar a ajuda de uma ONG de defesa do consumidor para renegociar o débito.

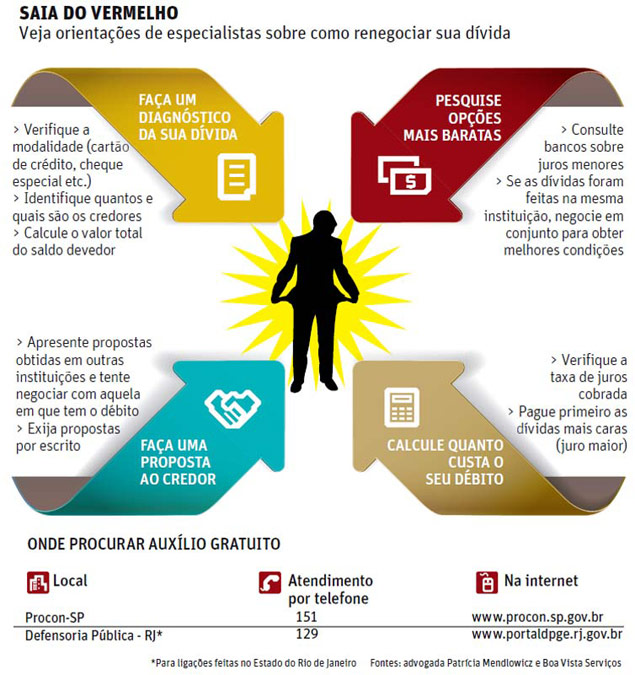

Pague primeiro as dívidas com juros mais elevados

Juro médio do crédito pessoal é cinco vezes a taxa Selic

O banco oferecia um parcelamento com taxa de juros de 8% ao męs. "O pagamento era inviável", diz Candeas.

Ele procurou a Apacid, de defesa do consumidor, no Rio. "Lá, descobri que os juros praticados no mercado para o meu caso eram de, no máximo, 6% ao męs." O advogado procurou novamente o banco e negociou parcelamento da dívida em 48 vezes, com juros de 5% ao męs.

Casos de descontrole como o de Candeas săo comuns. A taxa de inadimplęncia das famílias para dívidas de consumo com atraso superior a 90 dias está em 7,5%, segundo dado mais recente do Banco Central, de maio. O número é inferior ao recorde do ano passado, de 8,2% em maio, agosto e setembro de 2012, mas ainda superior ao menor dos últimos cinco anos, de 5,7% em dezembro de 2010.

Os valores descontam os "recursos direcionados", como os do financiamento imobiliário, que tem inadimplęncia baixa, de cerca de 2%.

| Editoria de Arte/Folhapress | ||

|

"Em caso de dívida em atraso, o melhor é procurar o credor e renegociar. Com a inadimplęncia alta, as instituiçőes financeiras estăo mais disponíveis para negociar, mesmo que năo recebam o valor integral da dívida", diz Fernando Cosenza, diretor de marketing da Boa Vista Serviços, empresa de informaçőes financeiras.

O primeiro passo para o devedor é descobrir qual o valor de cada dívida e as taxas de juros, diz Cosenza. É possível fazer os cálculos sozinho e apresentar uma proposta de pagamento aos credores.

Quem está com dificuldade em calcular ou em ser recebido pela instituiçăo financeira pode procurar ajuda especializada. Há serviços gratuitos, como o da ONG Apacid, que orienta o endividado e elabora uma proposta de quitaçăo do débito.

A Defensoria Pública do Rio e o Procon de Săo Paulo também atendem gratuitamente. Além de orientar o devedor, essas instituiçőes entram em contato com o credor e marcam uma audięncia de conciliaçăo (veja quadro).

O endividado pode ainda buscar escritórios particulares que cobram pelo serviço. O custo médio, segundo o Grupo Cercred, empresa de cobrança, é de cerca de 10% do valor dívida.

A vantagem, afirmam os escritórios, é o tempo para a conclusăo do caso, mais curto --de cerca de dez dias-- do que em instituiçőes públicas. O Procon-SP informou năo possuir uma média do tempo para soluçăo dos casos.

CAUTELA

O presidente da comissăo de defesa do consumidor da OAB-SP (Ordem dos Advogados do Brasil), Marco Antonio Araújo Júnior, recomenda cautela.

"Alguns escritórios entram com uma açăo contestando a dívida. Durante o processo, o nome do consumidor tem de ser retirado dos serviços de proteçăo ao crédito, mas isso năo quer dizer que a dívida foi cancelada."

Livraria da Folha

- Box de DVD reúne dupla de clássicos de Andrei Tarkóvski

- Como atingir alta performance por meio da autorresponsabilidade

- 'Fluxos em Cadeia' analisa funcionamento e cotidiano do sistema penitenciário

- Livro analisa comunicaçőes políticas entre Portugal, Brasil e Angola

- Livro traz mais de cem receitas de saladas que promovem saciedade

Calculadoras

O Brasil que dá certo

s.o.s. consumidor

folhainvest

Indicadores

| Atualizado em 02/05/2024 | Fonte: CMA | ||

| Bovespa | +0,95% | 127.122 | (17h29) |

| Dolar Com. | -1,52% | R$ 5,1126 | (17h00) |

| Euro | -0,82% | R$ 5,4803 | (17h31) |

redes sociais

Envie sua notícia

Siga a folha

+ Livraria

Livraria da Folha