A construção de qualquer plano para uma jornada deve começar com um ponto de partida e um objetivo final. O melhor caminho entre estes dois pontos, depende de três outras variáveis: a taxa de retorno real neste período, o prazo desejado para atingir a independência e os aportes periódicos. Estes fatores já foram abordados nos últimos artigos. Hoje, vamos apenas relacionar estes cinco fatores e mostrar como você pode simular com uma calculadora financeira.

Nos artigos anteriores, focamos em como melhor estimar cada um dos cinco parâmetros. De fato, um deles, seu patrimônio financeiro atual é o único que já é dado e você não tem como alterar. Hoje, vamos nos concentrar no aprendizado da simulação de sua rota ótima para a independência financeira.

Considere que você deseja se aposentar com uma renda mensal de R$ 10 mil a valores de hoje. Já vimos os passos para calcular o patrimônio necessário. Seria necessário ter um patrimônio de R$ 2,0 milhões logo antes de se aposentar, se considerarmos um prazo de 35 anos de recebimento de renda e uma taxa de juro real de 5% ao ano.

Para definir a trilha para sua aposentadoria são necessários quatro fatores: ponto de partida, taxa de retorno, aportes mensais e prazo até a aposentadoria.

O ponto de partida não é todo seu patrimônio financeiro atual. Mas, apenas o valor financeiro que você tem em investimentos financeiros destinados à aposentadoria. Perceba a restrição.

Não faça premissas difíceis de cumprir. Por exemplo, nem todo seu patrimônio financeiro, possivelmente, é destinado para aposentadoria. Parte de seu patrimônio é destinado a outros objetivos intermediários. Portanto, considere apenas o que você acredita que está direcionado ao objetivo.

Diferente dos outros fatores, o patrimônio inicial já é fixo, pois ele é restrito ao que possui hoje.

Em nosso exemplo, vamos supor que você possui hoje R$ 50 mil destinados à aposentadoria como seu ponto de partida.

Todos os fatores possuem algum tipo de limitação de escolha. Outro fator que possui uma restrição mais rígida é a taxa de retorno dos investimentos. Como abordamos no passado, ela precisa ser escolhida de acordo com seu perfil de investimento.

Portanto, se você é um investidor conservador, não adianta considerar uma taxa de retorno muito diferente do que obtém nos títulos públicos federais. De fato, o mais recomendado seria dar um desconto sobre a taxa atual.

Da mesma forma, mesmo que você seja um investidor agressivo, não se recomenda considerar uma taxa de retorno superior ao dobro da taxa de um título público de longo prazo. Por exemplo, nos EUA, o S&P 500 nos últimos 20 anos não rendeu nem 50% a mais que um título público americano de 20 anos de prazo.

Nos últimos 20 anos o S&P 500 rendeu o equivalente a 8,5% ao ano e o ETF que representa os títulos públicos de 20 anos de vencimento rendeu 6,25% ao ano.

Assim, recomenda-se escolher um retorno entre 75% e 150% do retorno da taxa de juros de um título público federal referenciado ao IPCA.

Vamos assumir que você seja um investidor conservador. Assim, a taxa de retorno a utilizar pode ser de 5% ao ano acima da inflação. Isso equivale a um rendimento de 0,41% ao mês acima do IPCA. Você sempre deve usar taxas reais, ou seja, acima da inflação nestas simulações.

Os outros dois fatores podem ser simulados, pois eles podem variar conforme seu desejo ou pelas suas características. Por exemplo, se você é jovem, pode escolher prazos mais longos para o início da aposentadoria.

Pode também desejar chegar ao patrimônio de aposentaria mais cedo. Entenda que chegar ao patrimônio de aposentadoria não significa que você precisa parar de trabalhar, mas possui liberdade de escolha de fazer o que gosta.

Vamos supor que você tem 30 anos e deseja atingir o patrimônio de aposentaria tranquila aos 60 anos. Logo, o prazo de investimento seria de 30 anos, ou de 360 meses.

Agora precisamos descobrir, considerando todas as outras variáveis, qual seria o montante de aporte mensal necessário.

Para isso, vamos usar uma calculadora financeira. Se você colocar nos buscadores de internet a palavra "HP 12 C emulador" vai encontrar uma série de alternativas. Costumo usar a disponível no link.

Vamos aos passos na calculadora:

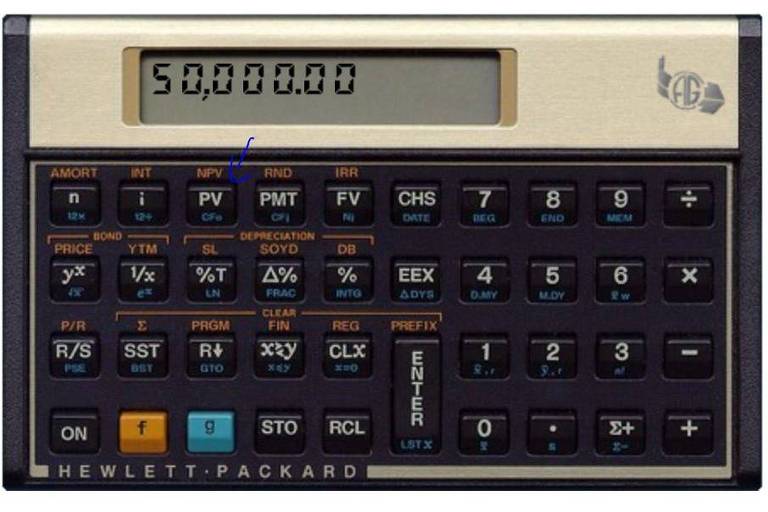

Passo 1: Coloque o valor do patrimônio inicial (50.000) e aperte PV. Esta tecla representa Valor Presente em inglês. Observe na figura abaixo. A seta azul mostra a tecla PV.

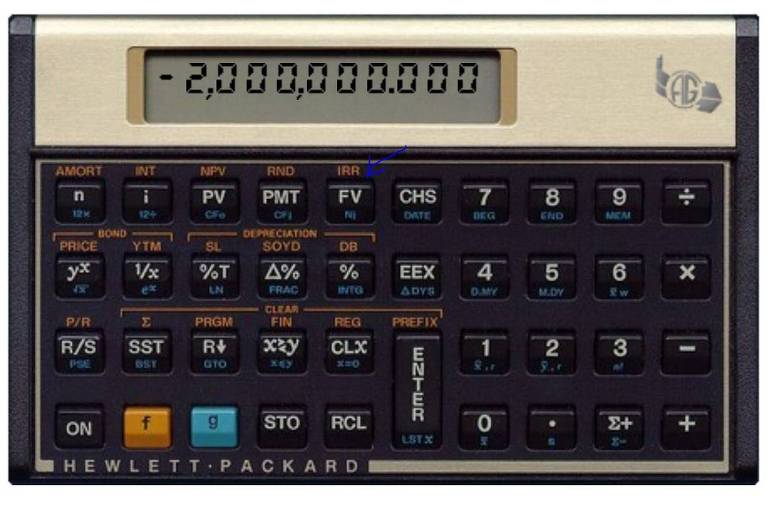

Passo 2: Coloque o valor final de 2.000.000 e aperte a tecla CHS e depois a tecla FV. A tecla CHS representa mudança de sinal e FV significa valor futuro. Veja na figura abaixo. A seta azul mostra as teclas CHS e FV.

O valor final deve estar em sinal negativo, pois ele representa um valor que você resgataria ao final do prazo.

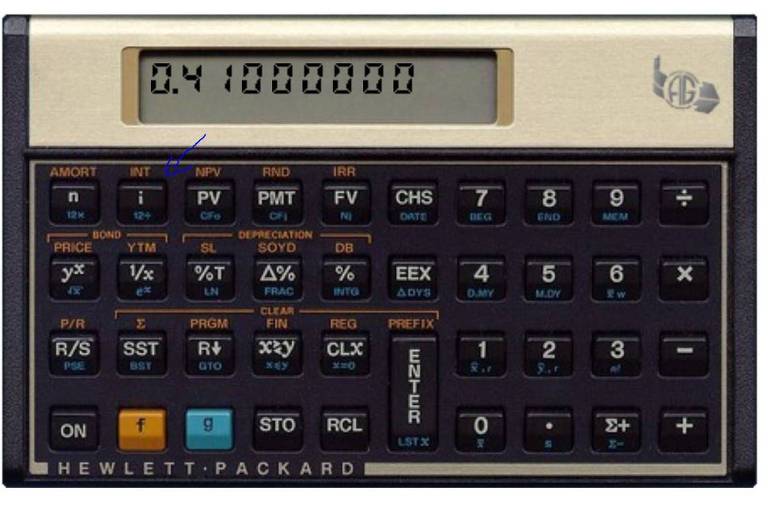

Passo 3: Coloque a taxa de 0,41 no visor e aperte a tecla i. Esta tecla representa taxa juros (interest rate) em inglês. Atente na figura abaixo. A seta azul mostra a tecla i.

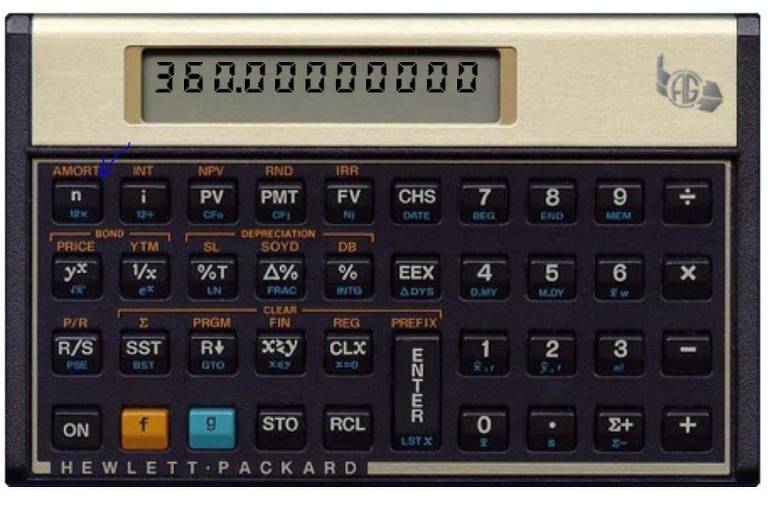

Passo 4: Coloque o prazo de 360 meses e aperte a tecla n. Esta tecla representa o número de períodos. Perceba na figura abaixo. A seta azul mostra a tecla n.

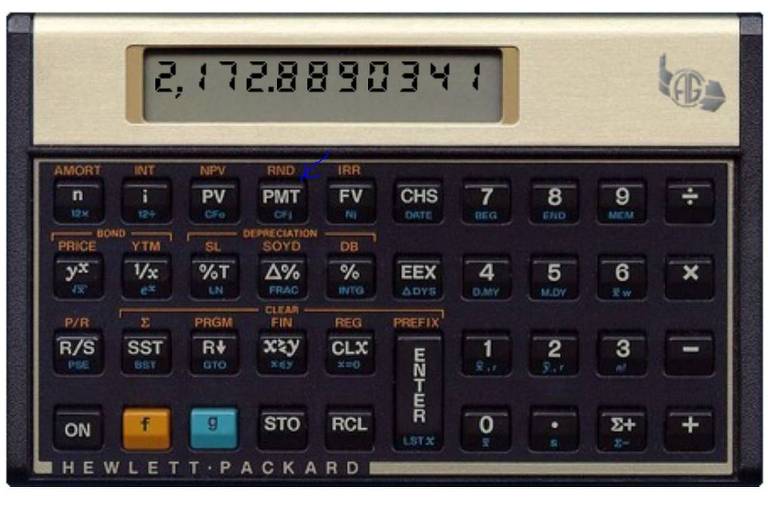

Passo 5: Para descobrir o valor dos aportes mensais, clique na tecla PMT. Esta tecla representa o valor dos pagamentos periódicos. Observe a figura abaixo. A seta azul mostra a tecla PMT.

Ao clicar na tecla PMT, você vai descobrir que o valor em aportes mensais é de R$ 2.172,89. Esse é o volume de poupança mensal que você deve fazer por 30 anos, com rendimento equivalente de 5% ao ano, para viver por 35 anos com uma renda de R$ 10 mil mensais.

De forma mais simplista, este plano seria equivalente a dizer que você deveria poupar 22% do que ganha, durante 30 anos e a uma taxa de IPCA+5% a.a. para viver por 35 anos com esta mesma renda. Pode adaptar à renda que você tem.

Você vai ter coragem de me dizer que esse esforço não vale a pena?

Perceba que pode fazer os mesmos passos, mas trocar a variável de interesse, ou seja a última.

Por exemplo, pode trocar o Passo 4 colocando o valor dos aportes mensais que você suporta e no Passo 5 clicar em n e descobrir o prazo em meses até atingir o patrimônio objetivo.

Pode escolher sua própria trilha alterando o prazo, a taxa de juro real ou os aportes periódicos.

Com o plano construído, deve colocá-lo em prática imediatamente, pois cada mês que adia é um mês perdido e que deve ser compensado ou com maior esforço de aporte ou com uma idade maior para se aposentar.

Se planejar e implementar adequadamente esta rota, você vai alcançar sua independência com tranquilidade e vai curtir vários anos de renda. O esforço compensa, te garanto.

Vamos discutir nos próximos artigos os investimentos e como construir o portfólio para cada perfil que seja capaz de cumprir com o objetivo de retorno projetado.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no Whatsapp.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Caso tenham dúvidas ou sugestões de temas, por favor, fiquem à vontade para enviar por e-mail.

Livro: A Jornada para sua independência Financeira

Sumário

Introdução

Entenda como você alcançará sua independência financeira

Viver de renda é o último passo da jornada para a independência financeira

Estas são as maiores dúvidas sobre a jornada para a independência

Parte 1 Construção do plano

Capítulo 1 O primeiro passo na construção do plano para a independência financeira

Capítulo 2 Como definir a taxa de retorno em seu plano para a independência?

Capítulo 3 Descubra qual patrimônio necessário para alcançar sua independência financeira

Capítulo 4 Na jornada para sua independência, não despreze a importância deste fator

Capítulo 5 Entenda as duas formas que eu apliquei para elevar minha capacidade de poupança

Capítulo 6 Se você dobra este fator, seu patrimônio pode multiplicar muito mais

Capítulo 7 Aprenda a calcular o plano para sua independência financeira

Parte 2 Montando a carteira para te levar à independência financeira

Capítulo 8 Antes de realizar qualquer investimento, defina estes dois fatores

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.