"Alguém, que cometeu um erro e não o corrigiu, está cometendo outro erro". Este pensamento de Confúcio pode ser muito bem aplicado aos investimentos. De fato, em investimentos, não é "se", mas "quando" você vai cometer erros. Desta forma, a todo instante, devemos buscar onde estamos errando nos investimentos para corrigir o mais rápido possível. Mesmo em renda fixa, investidores cometem erros ao investir.

Quando se trata de renda fixa, usualmente, ocorrem dois erros. O maior deles é a fixação em querer que todos os ativos ganhem do CDI a todo instante. Reforço que a taxa DI é igual à taxa Selic. Portanto, falar de uma é o mesmo que falar da outra.

No curto prazo, ou seja, nos próximos dois anos, a remuneração do CDI é muito vantajosa em relação às taxas disponíveis. Entretanto, se você olha somente para o curto prazo, pode errar o alvo de longo prazo.

Este CDI mais alto não deve persistir por prazo superior a dois anos. Ao final deste ano, ele já deve estar um pouco menor que os 13,65% ao ano atual.

Junto com a queda do CDI, também devem cair todas as outras taxas de renda fixa, inclusive as dos títulos referenciados ao IPCA.

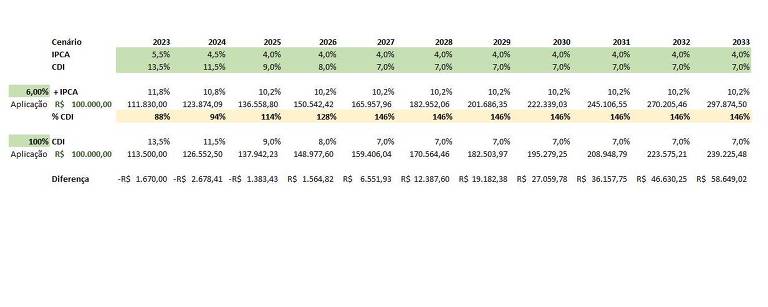

Hoje, é possível investir em títulos referenciados ao IPCA com taxa real superior a 6% ao ano.

A tabela abaixo mostra que um título referenciado ao IPCA com taxa de juro real de 6% ao ano, deve render apenas 88% e 94% do CDI em 2023 e 2024, respectivamente.

Em 2022, o investidor que aplicou em títulos referenciados ao IPCA já experimentou resultado inferior ao CDI.

Parece desconfortável perder do CDI no ano passado e nos próximos dois anos. Entretanto, essa remuneração relativa ao CDI deve se elevar e atingir 146% do CDI a partir de 2027, como mostra as células de cor amarela.

Entretanto, só vai ter a remuneração de 146% do CDI no futuro, quem pagar o preço de perder do CDI neste momento.

Isso ocorre, pois a taxa real de 6% ao ano de hoje deve cair já no próximo ano.

O cenário projetado para o CDI e IPCA é representado por uma média de mercado e apresentado nas células em verde da figura acima.

Essa taxa de juros real de 6% ao ano pode ser encontrada em títulos públicos federais. Já os títulos privados remuneram ainda mais, mas muitas vezes são desconsiderados.

Esse é o segundo erro que investidores costumam cometer: não aproveitar o prêmio de juros nos títulos privados.

Quando falo em títulos privados, me refiro tanto aos títulos bancários como CDBs, quanto aos emitidos por empresas e isentos de IR como debêntures, CRIs e CRAs.

Os Certificados de Depósito Bancário, conhecidos pela sigla CDB, apresentam retornos superiores a 7% ao ano acima do IPCA.

Já os títulos privados de empresas possuem taxa real de 7% ao ano ou mais e vários ainda contam com o benefício de isenção de IR. Esta isenção de IR equivale a somar quase 2% a mais de juro real, quando se compara a um título tributado.

Portanto, para aqueles com horizonte de investimento de longo prazo, ou seja, de mais de 5 anos, ter uma parcela do portfólio em títulos referenciados ao IPCA, com vencimentos de 5 ou mais anos e de emissão privada é fundamental para gerar mais valor ao portfólio no longo prazo.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Livro: A Jornada para sua independência Financeira

Sumário

Introdução

Entenda como você alcançará sua independência financeira

Viver de renda é o último passo da jornada para a independência financeira

Estas são as maiores dúvidas sobre a jornada para a independência

Parte 1 Construção do plano

Capítulo 1 O primeiro passo na construção do plano para a independência financeira

Capítulo 2 Como definir a taxa de retorno em seu plano para a independência?

Capítulo 3 Descubra qual patrimônio necessário para alcançar sua independência financeira

Capítulo 4 Na jornada para sua independência, não despreze a importância deste fator

Capítulo 5 Entenda as duas formas que eu apliquei para elevar minha capacidade de poupança

Capítulo 6 Se você dobra este fator, seu patrimônio pode multiplicar muito mais

Capítulo 7 Juntando os pontos para construir seu plano

Parte 2 Montando a carteira para te levar à independência financeira

Capítulo 8 Antes de realizar qualquer investimento, defina estes dois fatores

Capítulo 9 Você não deve montar uma carteira de renda se quer chegar ao patrimônio para viver de renda

Capítulo 10 Investindo em renda fixa para o longo prazo

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.