A reforma da Previdência, de novembro de 2019, mudou as exigências para a aposentadoria, adiou pedidos e diminuiu o valor repassado ao trabalhador, na maioria dos casos. Há, no entanto, trabalhadores que têm direito adquirido e conseguem se aposentar com as regras anteriores.

Um dos motivos da redução na aposentadoria foi a alteração na média salarial, que é a base de cálculo do benefício previdenciário. Ela leva em consideração a média de todas as remunerações desde julho de 1994.

Antes da reforma, o valor da média era determinado sobre os 80% maiores salários que o segurado recebera desde 1994. Portanto, eram descartados os 20% mais baixos, o que aumentava a aposentadoria.

Após a reforma, existe a possibilidade de retirar salários menores do cálculo, mas, para isso, é preciso que o trabalhador tenha mais do que o tempo mínimo exigido para se aposentar, pois esses salários serão totalmente descartados e não poderão ser usados novamente.

Um problema é que, na maioria das opções de aposentadoria, o valor do benefício muda conforme o total de contribuições feitas ao INSS (Instituto Nacional do Seguro Social). Quanto menor for o período de contribuição, menor pode ser o benefício recebido.

Apenas o trabalhador que comprovar ter atingido as condições de se aposentar até 13 de novembro de 2019, data em que a emenda constitucional 103 foi publicada, consegue se aposentar com as regras mais vantajosas.

Ainda é possível fazer o pedido ao INSS pelas regras antigas, mas o trabalhador só terá direito de receber a partir do dia em que ele fizer a solicitação da aposentadoria, chamado de DER (Data de Entrada do Requerimento), independentemente do momento em que alcançou as condições necessárias para se aposentar.

Especialistas dizem que é preciso avaliar qual é a opção mais vantajosa: a aposentadoria com as regras antigas ou alguma outra da regra de transição.

"Como há várias opções de aposentadoria, é recomendado que [o trabalhador] analise os cenários e faça com calma. Veja se a inclusão de mais contribuições aumenta ou não a média, o tempo de contribuição e se não há outras opções melhores", afirma o advogado previdenciário Hilário Bocchi Junior, da Bocchi Advogados.

Trabalhadores que cumpriram as condições têm o chamado direito adquirido, que não pode ser retirado pelo governo mesmo que mude a regra da Previdência Social.

Também é possível solicitar revisão ao INSS e pedir a alteração para a opção que for mais vantajosa entre as que o trabalhador já havia atingido quando pediu a aposentadoria, mesmo que já tenha recebido por outra opção.

O pedido, com base no direito ao melhor benefício, pode ser feito em até dez anos após receber o primeiro pagamento da aposentadoria. Caso a mudança seja negada, o aposentado pode entrar com ação na Justiça.

Quem já tem direito adquirido à aposentadoria?

Até 13 de novembro de 2019, era necessário cumprir um tempo mínimo de pagamentos para a aposentadoria por tempo de contribuição, ou ter uma idade mínima aliada a um período de pagamentos ao INSS para receber a aposentadoria por idade.

Quem não atingiu as condições de se aposentar até 2019 irá se aposentar com regras de transição ou pela regra permanente, com idade mínima, conforme cálculos do INSS no momento do pedido.

Quais as regras para se aposentar antes da reforma

Aposentadoria por tempo de contribuição

Tempo mínimo de contribuição até 13 de novembro de 2019:

-

Homens: 35 anos de contribuição

-

Mulheres: 30 anos de contribuição

-

Não há idade mínima

É possível aumentar o seu tempo de contribuição em caso de situações que se enquadrem como trabalho especial, quando há risco de morte ou à saúde do trabalhador, mas é preciso ter comprovação e o trabalho deve ter sido realizado até novembro de 2019.

O valor pago será a média dos 80% maiores salários entre julho de 1994 e o mês anterior ao do pedido de aposentadoria, sendo que o limite mínimo é o salário mínimo, e o máximo é o teto previdenciário.

Em seguida, é preciso multiplicar o resultado pelo fator previdenciário, que foi um índice criado em 1999 e leva em consideração a idade, a expectativa de vida e o tempo de contribuição. O INSS utiliza o fator previdenciário mais alto no cálculo, pois resulta na maior quantia para o segurado.

"Se a pessoa pedir hoje a aposentadoria pelas regras antigas, normalmente o fator previdenciário usado é o de 13 de novembro de 2019, um dia antes da reforma, pois costuma ser o maior na maioria dos casos", diz João Badari, coordenador de atuação judicial do Ieprev (Instituto de Estudos Previdenciários, Trabalhistas e Tributários).

Na maioria dos casos, este índice fica abaixo de 1 e reduz o valor a ser pago. Há algumas situações que ele supera 1 e o beneficiário ganhará mais do que a média de suas contribuições. "Mas são bem raras essas situações", alerta o advogado Paulo Bacelar, diretor do IBDP (Instituto Brasileiro de Direito Previdenciário).

Além do fator previdenciário, outro item que pode reduzir a quantia recebida é o divisor mínimo. Para quem contribuía antes de 1999, é preciso ter mais de 60% das contribuições feitas após 1994. Caso contrário, o valor pago sofrerá redução com a aplicação do divisor mínimo.

Como se aposentar com 100% do salário?

A opção para escapar da redução do fator previdenciário e ter 100% do valor é a fórmula 85/95, como ficou conhecida a pontuação que soma tempo de contribuição com a idade do trabalhador.

Criada em novembro de 2015, a regra é progressiva e subiu para 86/96 em 2019, quando deixou de valer no cálculo de novas aposentadorias.

Os homens precisam ter 95 pontos (entre 2015 e 2018) ou 96 (em 2019), e as mulheres, 85 pontos (entre 2015 e 2018) ou 86 (em 2019).

Veja abaixo três exemplos de como é aplicada a fórmula:

- José completou 35 anos de contribuição em 2018 e tinha 60 anos na ocasião, mas não pediu a aposentadoria na época. Agora, entrou com a solicitação. Ele pode se aposentar pela fórmula 85/95, pois a soma do tempo de contribuição com a idade em 2018 dava 95, o que garantiu o direito da aposentadoria e sem o fator previdenciário

- Ronaldo estava com 32 anos de contribuição em 2019 e tinha 65 anos na época. Mesmo que a soma seja de 97 —superior aos 96 pontos exigidos em 2019— ele não pode fazer a solicitação pela fórmula 86/96, pois não cumpriu o tempo mínimo exigido, de 35 anos para os homens

- Maria tinha 56 anos em 2019 e 30 anos de contribuição. Caso decida pedir a aposentadoria agora, ela poderá ganhar 100% de sua média salarial, já que a somava 86 pontos em 2019, e conseguiu assim o direito adquirido de se aposentar sem o fator previdenciário

Para manter 100%, o beneficiário também precisa cumprir a regra do divisor mínimo e ter mais de 60% das contribuições feitas após 1994, caso ele tenha começado a contribuir antes de 1999. Se não houver o cumprimento, o valor da aposentadoria sofrerá diminuição.

Aposentadoria por idade

Outra opção na regra antiga é a aposentadoria por idade. Os requisitos são:

-

Homem: 65 anos

-

Mulher: 60 anos

-

Tempo mínimo de contribuição: 15 anos (180 contribuições)

O cálculo do valor a ser pago é a média dos 80% maiores salários entre julho de 1994 e o mês anterior ao do pedido de aposentadoria.

Em seguida, é aplicada uma fórmula de 70% sobre a média salarial + 1% para cada 12 meses completos de contribuição, até chegar a 100%.

Homens e mulheres com 30 anos de contribuição e idade mínima conseguem receber 100% sobre a média salarial.

Veja um exemplo:

Se Alfredo tinha 65 anos em 2019 e contribuiu por 180 meses (15 anos), ele terá 70% mais 15% sobre sua média salarial. Assim, receberá 85% da média salarial como aposentadoria. Se essa média for de R$ 2.000, Alfredo ganhará R$ 1.700.

No caso da aposentadoria por idade, também vigora a regra do divisor mínimo.

Ganhei ação trabalhista. Posso incluir o tempo de contribuição nas contas da aposentadoria?

Sim, é possível incluir o tempo de contribuição que foi obtido em processos trabalhistas, mesmo que tenham sido julgados após a reforma da Previdência, desde que os fatos sejam de antes de 2019.

Para isso, o contribuinte precisa ligar para a Central 135 ou fazer o pedido pelo aplicativo ou pelo site do Meu INSS e solicitar a inclusão deste período no Cnis (Cadastro Nacional de Informações Sociais).

É preciso ter a sentença e documentos que comprovem a contribuição como holerites, recibo, carteira de trabalho assinada e contrato de trabalho, além de cópia da ação trabalhista. A recomendação é que seja feita também uma petição ao INSS com a solicitação.

Caso o pedido de aposentadoria tenha sido feito antes ou durante o processo judicial, o trabalhador tem direito a receber os atrasados.

Ele também pode solicitar a revisão da aposentadoria para incluir o período obtido na ação, mesmo que tenha expirado o prazo de dez anos após o recebimento da primeira parcela da aposentadoria.

Tenho contribuição anterior à reforma da Previdência que não paguei. Posso pagar atrasado e incluir na aposentadoria?

Em relação a contribuições pagas com atraso, o INSS publicou uma portaria em 2021 no qual proíbe a inclusão delas na contabilidade do tempo de contribuição para o direito adquirido, caso tenham sido pagas após a reforma da Previdência.

Porém já houve decisões da Justiça alegando que o ato é ilegal e determinando a inclusão no tempo de contribuição de antes da reforma, pago depois da mudança nas regras da aposentadoria. Advogados recomendam o questionamento judicial caso o INSS impeça essa inclusão.

Como pedir a aposentadoria?

Antes de entrar com o pedido do benefício, o trabalhador deve checar se os dados que constam no Cnis estão corretos. É preciso conferir data de entrada e saída do emprego; salário de contribuição informado pelo empregador, que deve somar adicionais, horas extras e comissões; contribuições feitas por conta própria (no caso de contribuinte individual); e dados pessoais.

O Cnis é a ferramenta usada pelo INSS para realizar os cálculos da aposentadoria e ter as informações para validar o pedido. Se houver divergências, é preciso procurar o INSS por meio do site, aplicativo ou Central 135.

A recomendação é que seja feita também uma petição com todos os dados a serem alterados.

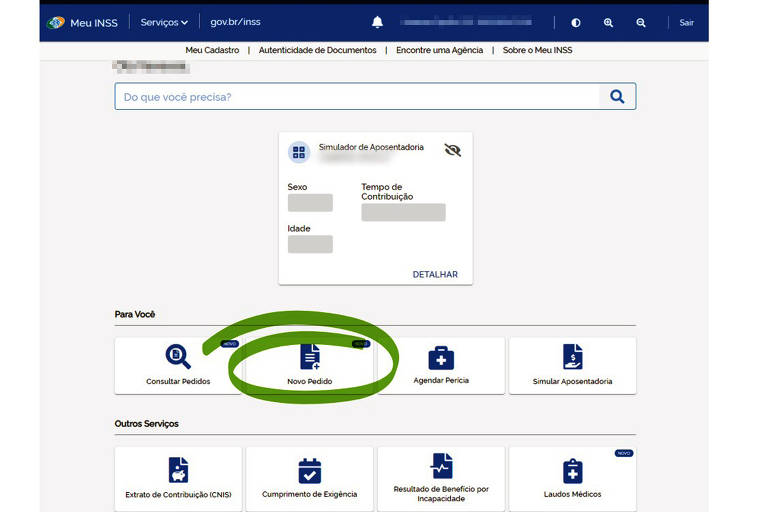

A solicitação da aposentadoria pode ser feita no Meu INSS, que pode ser baixado nas lojas Play Store (Android) e App Store (iOS). O desenvolvedor é Serviços e Informações do Brasil.

É preciso ter cadastro no gov.br para conseguir o acesso no celular e no site. Clique aqui para saber como criar uma conta.

Após entrar no sistema, a pessoa deve ir em "Novo pedido"; depois, em "Aposentadorias e CTC e Pecúlio" e, por fim, selecionar "Aposentadoria por idade urbana" ou "Aposentadoria por tempo de contribuição", dependendo da forma escolhida.

Preencha as informações solicitadas e responda às questões feitas pelo sistema. Clique em "Avançar" a cada resposta dada. É preciso informar a agência bancária onde pretende receber a aposentadoria e qual agência da Previdência mais próxima de sua residência para vincular o benefício, caso seja necessário a convocação presencial.

E em seguida, será informado o comprovante de requerimento. A recomendação é imprimir ou salvar este documento para monitorar a solicitação. Também é possível acompanhar a aposentadoria por email.

O pedido pode ainda ser acompanhado pelo Meu INSS. Clique em "Consultar pedidos", informe o número da solicitação e veja mais informações em "Detalhar". O 135 e as agências da Previdência Social também podem fornecer informações.

A pessoa será comunicada pelo INSS caso precise ir presencialmente a uma agência para comprovar informações. A comunicação é feita por SMS e email, mas o INSS alerta que não envia links ou programas para instalação. A recomendação é que o solicitante entre em contato com os canais oficiais do órgão.

Quais são os documentos?

O trabalhador deve anexar o máximo de documentos que comprovem os períodos trabalhados e situações que podem aumentar o tempo de contribuição, como serviço militar, PPP (Perfil Previdenciário Profissiográfico) para comprovar tempo especial e comprovante de que pagou contribuições antes e depois de ficar afastado recebendo auxílio-doença.

Se faltar algum documento por responsabilidade da pessoa que solicitou, o INSS pode negar o pedido e o solicitante terá de entrar com uma nova demanda, atrasando mais o recebimento da aposentadoria, pois será considerada a data da segunda solicitação para efeitos de pagamento.

São recomendados:

- RG

- CPF

- Comprovante de residência

- PIS, Pasep, NIT ou NIS

- Carteira de trabalho

- Guias de pagamento de contribuição própria ao INSS

- Holerites

- Recibos de pagamento (como extratos bancários)

- Contratos de trabalho

- Extratos do FGTS

- Extrato do Cnis

- Sentença judicial de processos trabalhistas

Para quem vai incluir trabalho especial

- PPP (Perfil Profissiográfico Previdenciário)

- Laudos de insalubridade

- Certificados de cursos que comprovem a profissão

- Formulários Dirben 8030, SB-40, Dises BE 5235 e DSS 8030

- Perícia judicial no local de trabalho ou por similaridade

Para quem vai incluir serviço militar

- Comprovante de serviço militar

Fontes consultadas: Ministério da Previdência Social; Hilário Bocchi Junior, advogado previdenciário da Bocchi Advogados; João Badari, coordenador de atuação judicial do Ieprev (Instituto de Estudos Previdenciários, Trabalhistas e Tributários); e Paulo Bacelar, diretor do IBDP (Instituto Brasileiro de Direito Previdenciário)

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.