Na maioria das vezes, o investimento em determinado mercado pode ser realizado por duas formas: dívida ou participação. Por exemplo, você pode investir em empresas por meio de suas dívidas, por exemplo debêntures, ou por meio de participação na empresa, ou seja, suas ações. No mercado imobiliário ocorre o mesmo. E é sobre a primeira forma de investimentos no mercado imobiliário que eu vou falar.

Existem duas diferenças básicas entre o investimento por meio de dívida e de participação, ou ações. O investimento em dívida, ou crédito, tem seu retorno estabelecido em contrato e o ganho máximo até o vencimento do título é regido por este retorno. Por isso, é conhecido pelo termo renda fixa.

No caso de ações, o retorno não é estabelecido em contrato, tampouco o ganho máximo é limitado. Neste momento, vamos nos fixar apenas na parte de renda fixa.

Nos capítulos 11 e 12 (links no rodapé) abordamos o investimento no mercado corporativo por meio de suas dívidas, chamado de crédito privado.

No crédito privado, quando o emissor ou o lastro do ativo está relacionado ao mercado imobiliário você está investindo em renda fixa neste mercado.

Os exemplos mais comuns de títulos lastreados no mercado imobiliário seriam a Letra de Crédito Imobiliário (LCI), o Certificado de Recebíveis imobiliários (CRI), a Letra Imobiliária Garantida (LIG) e a Letra Hipotecária (LH).

Você pode investir nestes títulos diretamente ou por meio de Fundos Imobiliários (FIIs).

Parece estranho ouvir de investimento em FIIs em renda fixa. Normalmente, quando falamos em FIIs, costumamos pensar no investimento por meio de participação em imóveis. Este segmento é conhecido pelo nome "fundos de tijolo". Vamos falar deste segmento nos próximos capítulos.

Nesse momento, vamos começar com os FIIs conhecidos como "fundos de papel". Estes investem em títulos de créditos relacionados ao mercado imobiliário como os que citamos acima. Portanto, eles são similares a fundos de renda fixa.

Existem três diferenças principais entre os FIIs de papel e os fundos de renda fixa de forma geral. Os FIIs distribuem os rendimentos dos títulos mensalmente, estes dividendos são isentos de IR e a cota ou preço de aplicação ou de resgate é dada, usualmente, pela negociação em bolsa de valores.

No próximo capítulo vou abordar sobre as características destes FIIs, mas antes de terminar, vou dar um exemplo de FII de papel. Por favor, não considere este exemplo como uma recomendação de investimento.

Um dos FIIs de papel mais antigos que faz parte do IFIX, o índice de fundos imobiliários da B3, é o CSHG Recebíveis Imobiliários FII, com código de negociação HGCR11. Ele foi criado em 21/12/2009. Apesar de ser o segundo mais antigo, ele está longe de ser o maior FII de papel do mercado. O maior é o KNIP11 que foi criado em 16/09/2016.

A carteira de ativos do HGCR11 pode ser analisada no relatório de acompanhamento, que é divulgado mensalmente.

Atualmente, a carteira é formada por 44 CRIs. Portanto, bastante pulverizada, o que é interessante para mitigar o risco de crédito. Cerca de 56% destes títulos possuem rentabilidade média de IPCA+7,6% ao ano e 44% são remunerados a CDI +3,4% ao ano. Ressalta-se que esse rendimento é distribuído mensalmente de forma isenta de IR.

Perceba que sua carteira é composta apenas de títulos de renda fixa. Portanto, este FII se assemelha a outros fundos de investimento tradicionais de renda fixa de crédito privado que usualmente encontramos nos bancos e corretoras para investir.

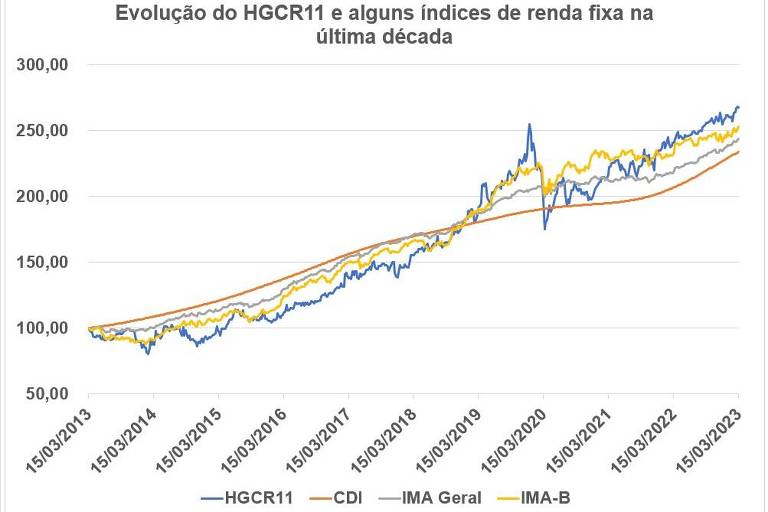

O gráfico acima apresenta a evolução do HGCR11 (linha azul) e de outros índices de renda fixa como o CDI, IMA-B (índice formado por todos os títulos públicos federais referenciados ao IPCA) e IMA Geral (índice formados por todos os títulos públicos federais referenciados ao IPCA, Selic e prefixados).

Para o caso do HGCR11, como ele distribui dividendos mensalmente, foi considerado para evolução de preço no gráfico acima o reinvestimento integral dos dividendos.

Os dividendos são parte fundamental do retorno destes FIIs. Também seu reinvestimento para conseguir a composição dos juros. Curiosamente, o preço do HGCR11 há uma década, sem o ajuste de dividendos, era igual ao atual. Portanto, todo o retorno que você observa acima veio, praticamente, do dividendo e de seu reinvestimento.

Na última década, o HGCR11 superou alguns dos principais índices de renda fixa. Entretanto, apresentou maior volatilidade que os demais.

No próximo capítulo vou abordar as principais características a avaliar neste segmento de fundos imobiliários e qual o melhor momento para investir.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Livro: A Jornada para sua independência Financeira

Sumário

Introdução

Entenda como você alcançará sua independência financeira

Viver de renda é o último passo da jornada para a independência financeira

Estas são as maiores dúvidas sobre a jornada para a independência

Parte 1 Construção do plano

Capítulo 1 O primeiro passo na construção do plano para a independência financeira

Capítulo 2 Como definir a taxa de retorno em seu plano para a independência?

Capítulo 3 Descubra qual patrimônio necessário para alcançar sua independência financeira

Capítulo 4 Na jornada para sua independência, não despreze a importância deste fator

Capítulo 5 Entenda as duas formas que eu apliquei para elevar minha capacidade de poupança

Capítulo 6 Se você dobra este fator, seu patrimônio pode multiplicar muito mais

Capítulo 7 Juntando os pontos para construir seu plano

Parte 2 Montando a carteira para te levar à independência financeira

Capítulo 8 Antes de realizar qualquer investimento, defina estes dois fatores

Renda Fixa

Capítulo 9 Você não deve montar uma carteira de renda se quer chegar ao patrimônio para viver de renda

Capítulo 10 Evite estes dois erros comuns a investidores de renda fixa

Capítulo 11 Na renda fixa, compensa investir em crédito privado em relação ao público?

Capítulo 12 Descubra como ganhar o prêmio da renda fixa privada, mas com baixo risco

Capítulo 13 Esta é a forma mais simples de planejar sua independência financeira com renda fixa

Capítulo 14 Com nossas taxas de juros, descubra se compensa investir em dólar

Renda Variável

Capítulo 15 Correr risco pode acelerar sua jornada para a independência financeira

Capítulo 16 O que é e como surgiram os fundos multimercados?

Capítulo 17 Entenda como selecionar fundos multimercados

Capítulo 18 Imóveis são um investimento adequado para se alcançar a independência financeira?

Capítulo 19 Fundos imobiliários são investimentos mais adequados que imóveis, mas a maioria prefere o pior; entenda

Capítulo 20 Estes fundos imobiliários se assemelham mais a fundos de renda fixa

...

Capítulo 24 Ações

Capítulo 25 Investimentos Alternativos

Capítulo 26 Quando devo trocar um investimento de risco que não está desempenhando?

Fundos de investimentos e Previdência Privada

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.