Neste momento, vivenciamos a quarta pior janela de seis meses para os fundos multimercados dos últimos 15 anos. O resultado decepcionante, aliado ao momento de juros elevados promoveu a perda de recursos por parte deste segmento. Entretanto, será que resgatar destes fundos é a melhor atitude agora?

Investimentos de risco sempre nos levam a frustrações. Isso mesmo, sempre.

Ou nos decepcionamos, pois o resultado não foi o que esperávamos, ou nos arrependemos de não termos sido mais agressivos, pois o resultado foi o que esperávamos ou até melhor.

Com fundos multimercados, não é diferente. Entretanto, para realmente fazermos uma análise adequada, precisamos considerar dois elementos: prazo e perfil de investidor.

Como mencionei acima, qualquer investimento de risco vai ter momentos desfavoráveis. Afinal, se não existisse esses momentos, ele não seria uma aplicação de risco.

Um dos maiores problemas na avaliação do desempenho de produtos de risco está no prazo de análise.

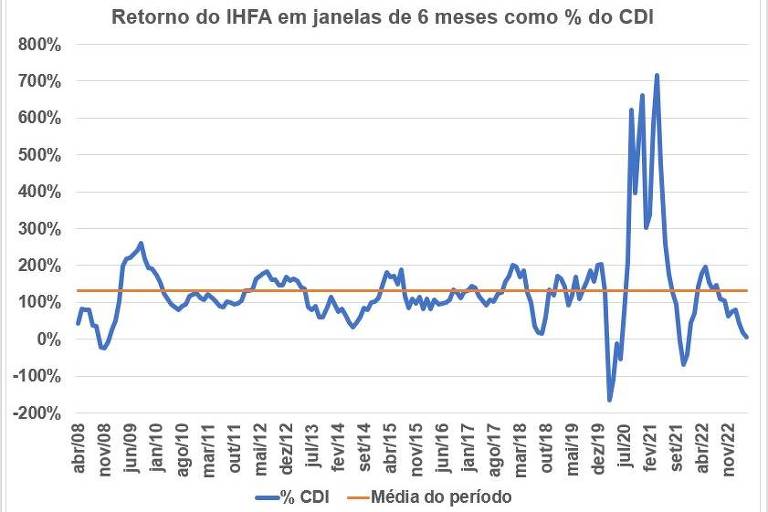

O gráfico abaixo apresenta o retorno para o IHFA, como percentual do CDI e em janelas de 6 meses. O IHFA é o índice de fundos multimercados da Anbima.

Cada ponto do gráfico representa o que um investidor teria ganhado em percentual do CDI no semestre anterior. Na média, desde abril de 2008, um investidor que olhou para seu rendimento dos últimos seis meses observou um retorno de 131,22% do CDI.

Uma rentabilidade de 131,22% do CDI é bastante interessante. Entretanto, só obteve retorno similar quem ficou no longo prazo. Para isso, é necessário suportar os períodos de baixas como os atuais.

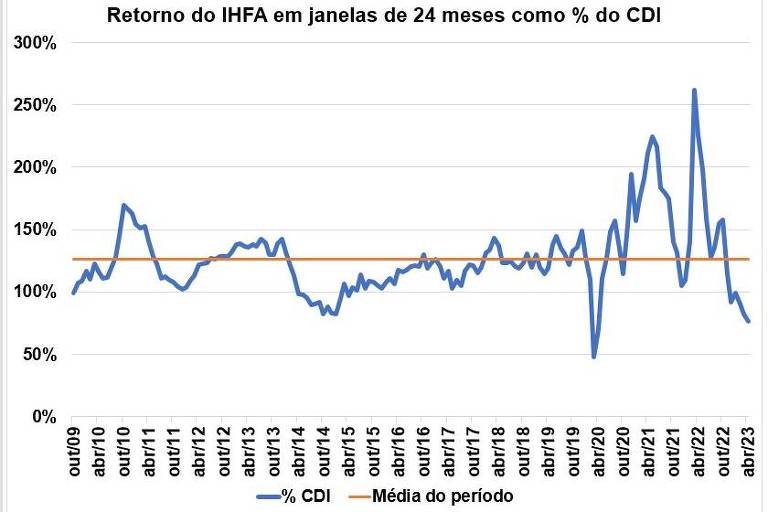

Veja no gráfico abaixo que em janelas de observação de 24 meses, os resultados são melhores. Com este horizonte de avaliação, em 87,73% das janelas o retorno do IHFA ficou acima do retorno do CDI. Perceba também que os momentos ruins costumam se reverter para positivo rapidamente.

Lembrar que o retorno apresentado já é líquido de taxas de administração e de performance. Portanto, já é o retorno para o investidor. O único encargo ainda a ser cobrado é o Imposto de Renda, que é o mesmo para qualquer aplicação de renda fixa. E é sobre o IR que vou explicar a seguir.

Muitos investidores, observando o resultado pior, resgatam o fundo, pois desejam reduzir esta exposição. Entretanto, gestores de fundos multimercados não mantêm posições perdedoras por muito tempo. Isso quer dizer que você não precisa resgatar para sair, pois eles mesmo já fizeram isso.

Os fundos multimercados, como o nome diz, podem atuar nos diversos mercados: renda fixa, moedas, commodities, ações e outros. O gestor está sempre procurando onde há oportunidades.

De fato, se você escolheu um bom gestor, ele vai reverter o resultado ruim. Portanto, o mais adequado é permanecer, pois com o tempo, a alíquota de IR cai para o mínimo de 15% sobre os resultados. Trocar a posição, significa você voltar para a alíquota máxima de IR.

Assim, o ponto crucial é a seleção de boas equipes de gestores de fundos multimercados. Uma boa equipe tende a recuperar os resultados como se observa no gráfico acima.

Na decisão sobre o resgate, mais importante que avaliar o desempenho no horizonte de longo prazo é entender se você realmente tem o perfil de investidor adequado para suportar a volatilidade natural de investimentos de risco. Assim como, se sua exposição ao risco é adequada ao perfil de investidor.

Não adianta trocar de um gestor que foi mal agora por outro de mesmo perfil, mas que foi bem. Este último, por também ser de risco, vai apresentar resultado ruim em algum momento, em breve. Logo, na troca, você corre o risco de sair de um bom gestor que está para melhorar o resultado e aplicar em outro que pode te decepcionar. Por fim, a única certeza é que a troca vai fazer com que você pague mais IR no futuro.

Portanto, cuidado ao avaliar apenas o desempenho de curto prazo para tomar a decisão sobre resgatar seu investimento em fundos multimercados. Aproveite o momento para refletir se sua exposição e perfil de investidor estão adequados a esta classe de investimento de risco.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Livro: A Jornada para sua independência Financeira

Sumário

Introdução

Entenda como você alcançará sua independência financeira

Viver de renda é o último passo da jornada para a independência financeira

Estas são as maiores dúvidas sobre a jornada para a independência

Parte 1 Construção do plano

Capítulo 1 O primeiro passo na construção do plano para a independência financeira

Capítulo 2 Como definir a taxa de retorno em seu plano para a independência?

Capítulo 3 Descubra qual patrimônio necessário para alcançar sua independência financeira

Capítulo 4 Na jornada para sua independência, não despreze a importância deste fator

Capítulo 5 Entenda as duas formas que eu apliquei para elevar minha capacidade de poupança

Capítulo 6 Se você dobra este fator, seu patrimônio pode multiplicar muito mais

Capítulo 7 Juntando os pontos para construir seu plano

Parte 2 Montando a carteira para te levar à independência financeira

Capítulo 8 Antes de realizar qualquer investimento, defina estes dois fatores

Capítulo 9 Para que seus investimentos ganhem do CDI, você precisa fazer duas escolhas; entenda

Renda Fixa

Capítulo 10 Você não deve montar uma carteira de renda se quer chegar ao patrimônio para viver de renda

Capítulo 11 Evite estes dois erros comuns a investidores de renda fixa

Capítulo 12 Na renda fixa, compensa investir em crédito privado em relação ao público?

Capítulo 13 Descubra como ganhar o prêmio da renda fixa privada, mas com baixo risco

Capítulo 14 Esta é a forma mais simples de planejar sua independência financeira com renda fixa

Capítulo 15 Com nossas taxas de juros, descubra se compensa investir em dólar

Renda Variável

Capítulo 16 Correr risco pode acelerar sua jornada para a independência financeira

Capítulo 17 O que é e como surgiram os fundos multimercados?

Capítulo 18 Entenda como selecionar fundos multimercados

Capítulo 19 Imóveis são um investimento adequado para se alcançar a independência financeira?

Capítulo 20 Fundos imobiliários são investimentos mais adequados que imóveis, mas a maioria prefere o pior; entenda

Capítulo 21 Estes fundos imobiliários se assemelham mais a fundos de renda fixa

Capítulo 22 Na seleção de Fundos Imobiliários, cuidado com este indicador

Capítulo 23 Descubra os cinco indicadores que você não pode desconsiderar em fundos imobiliários de papel

...

Capítulo 26 Ações

Capítulo 27 Investimentos Alternativos

Capítulo 28 Quando devo trocar um investimento de risco que não está desempenhando?

Fundos de investimentos e Previdência Privada

Capítulo 29 Fundos de investimentos x Previdência Privada

...

Capítulo 33 Fundos multimercados decepcionam no semestre; o que fazer?

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.